炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:源达

投资要点:

液冷温控技术多路线并行,市场应用已逐步成熟

液冷技术主要有浸没式、喷淋式和冷板式三种技术。浸没式和喷淋式液冷是接触式液冷技术,冷却液体与发热器件直接接触。而冷板式液冷是非接触式液冷技术,冷却液体与发热器件不直接接触。目前冷板式液冷技术技术成熟度最高,可靠性和兼容性好;浸没式液冷技术节能性更优,且占地紧凑,但应用成熟度低于冷板式,且维护成本高;喷淋式液冷技术目前应用仍较少。

液冷温控技术优势显著,顺应算力扩建浪潮

人工智能变革和数字经济转型趋势下,数据中心往高能耗、高密度方向发展,液冷技术应用渐广。传统的风冷方式只能满足2.7kW/机柜的数据中心散热需求,无法适应中高密度数据中心需求。液冷技术利用高比热容的特点和对流传热的能力,可以满足2.7-30kW/机柜的数据中心散热需求,解决超高热流密度的散热问题。人工智能行业打开算力缺口,算力基础设施建设如火如荼,对服务器性能要求提升,液冷温控技术市场有望快速扩容。

国家层面出台相关政策,对数据中心节能性提出要求

在国家层面,政策从算力集约化和绿色化出发,明确提出鼓励数据中心部署液冷系统。数据中心PUE是衡量数据中心环境能耗的指标,除IT设备外,数据中心运行能耗主要来自制冷系统。因此降低能耗的关键在于制冷设备的节能性,传统风冷技术PUE极限值为1.25,液冷技术的PUE可低于1.1。液冷技术作为兼具节能性和散热性的绿色温控技术,成为国家及地方政策鼓励采用的重要节能技术,在未来有望迎来更多应用。

国内液冷技术已较为成熟,全球竞争力逐步增强

国产液冷技术公司中英维克、曙光数创和华为进入全球TOP10行列。根据QYResearch数据,2023年全球数据中心液冷技术市场约为19.82亿美元。全球数据中心液冷技术生产商主要包括Vertiv、Stulz、Midas Immersion Cooling、Rittal、英维克等。头部效应较为集中,2023年全球市场CR5/CR10分别为40%/57%。2023年国内公司中,英维克市场份额居于全球第五位,曙光数创和华为进入全球TOP10行列,已具备一定全球竞争力。

投资建议

人工智能和数字经济推动算力基础设施建设浪潮,数据中心逐步往高密度和高耗能趋势发展,对液冷等新型节能温控技术需求增长。建议关注:英维克等。

风险提示

下游政策导向不及预期的风险;下游需求不及预期的风险;竞争格局恶化的风险。

一、液冷温控技术多路线并行,市场应用已逐步成熟

液冷技术主要有浸没式、喷淋式和冷板式三种技术。浸没式和喷淋式液冷是接触式液冷技术,即将冷却液体与发热器件直接接触的一种液冷实现方式。而冷板式液冷是非接触式液冷技术,即冷却液体与发热器件不直接接触的一种液冷实现方式。目前冷板式液冷采用微通道强化换热技术具有极高的散热性能,行业成熟度最高;而浸没式和喷淋式液冷实现了100%液体冷却,节能效果更优。

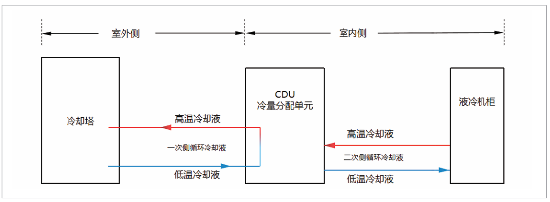

液冷系统通用架构中,室外侧包含冷却塔、一次侧管网、一次侧冷却液;室内侧包含CDU、液冷机柜、ICT设备、二次侧管网和二次侧冷却液。

图1:液冷系统通用架构

资料来源:《中兴通讯液冷技术白皮书》,源达信息证券研究所

目前冷板式液冷技术仍是市场主流,应用最为成熟。冷板式液冷技术在三种主流液冷方案中技术成熟度最高,可靠性和兼容性好,但系统设计时需考虑现有设备器件布局,且机柜功耗低时节能不显著;浸没式液冷技术节能性和可靠性更优,且占地紧凑,但应用成熟度低于冷板式,且维护成本高;喷淋式液冷技术成熟度最低,目前应用仍较少。

表1:三种主流液冷技术的优劣势及发展现状对比

|

液冷技术

|

应用场景

|

行业应用现状

|

技术优势

|

技术瓶颈

|

|

冷板式

|

单柜功率大于等于15kW,PUE为1.15-1.2

|

现阶段成熟度最高,供应链最完善,市场应用最广

|

可靠性高、维护方便;对现有机房的改造工程小,机房适应性高

|

机柜功耗较低时,节能收益不显著;液冷系统设计需要考虑现有设备的器件布局

|

|

浸没式

|

单柜功率大于等于80kW;PUE为1.04-1.1

|

现阶段行业应用成熟度不高,供应链相对完善,市场应用不断扩展

|

散热效率高,机房PUE相比于冷板式液冷更低;所有器件均浸没于液体中,液冷结构设计相对简单

|

光缆接口浸入介质流体中时会出现信号完整性、信号耗损等问题;需要配置单独的专用维护设备进行单板清洗、废液处理;对环境洁净度要求高,灰尘混入液体将导致硬件故障

|

|

喷淋式

|

单柜功率大于等于30kW;PUE为1.05-1.1

|

现阶段成熟度最低,供应链仍在发展,市场应用案例较少

|

加强了芯片表面与冷却液之间的对流换热,散热效率更高;冷却液集中收集在储液箱中,冷却液需求量较浸没式少

|

光缆接口浸入介质流体中时会出现信号完整性、信号耗损等问题;喷淋过程中冷却液会出现飘逸,从而对机房及设备环境产生影响

|

资料来源:《液冷数据中心硬件系统集成技术方案探讨》,源达信息证券研究所

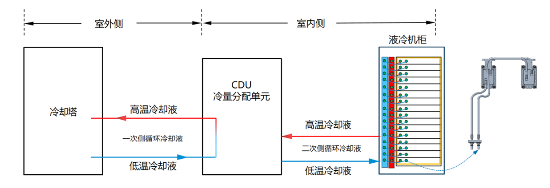

冷板式液冷是通过液冷板(通常为铜铝等导热金属构成的封闭腔体)将发热器件的热量间接传递给封闭在循环管路中的冷却液体,通过冷却液体将热量带走的一种散热形式。冷板式液冷系统主要由冷却塔、CDU、一次侧&二次侧液冷管路、冷却介质、液冷机柜组成;其中液冷机柜内包含液冷板、设备内液冷管路、流体连接器、分液器等。

图2:冷板式液冷系统基本框架

资料来源:《中兴通讯液冷技术白皮书》,源达信息证券研究所

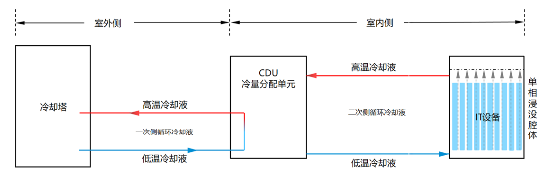

浸没式液冷是以冷却液作为传热介质,将发热器件完全浸没在冷却液中,发热器件与冷却液直接接触并进行热交换的制冷形式。浸没式液冷系统室外侧包含冷却塔、一次侧管网、一次侧冷却液;室内侧包含CDU、浸没腔体、IT设备、二次侧管网和二次侧冷却液。使用过程中IT设备完全浸没在二次侧冷却液中,因此二次侧循环冷却液需要采用不导电液体,如矿物油、硅油、氟化液等。

图3:浸没式液冷系统基本框架

资料来源:《中兴通讯液冷技术白皮书》,源达信息证券研究所

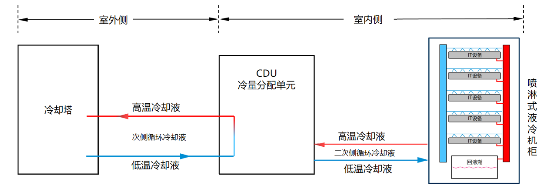

喷淋式液冷是面向芯片级器件精准喷淋,通过重力或系统压力直接将冷却液喷洒至发热器件或与之连接的导热元件上的液冷形式,属于直接接触式液冷。喷淋式液冷系统主要由冷却塔、CDU、一次侧&二次侧液冷管路、冷却介质和喷淋式液冷机柜组成;其中喷淋式液冷机柜通常包含管路系统、布液系统、喷淋模块、回液系统等。

图4:喷淋式液冷系统基本框架

资料来源:《中兴通讯液冷技术白皮书》,源达信息证券研究所

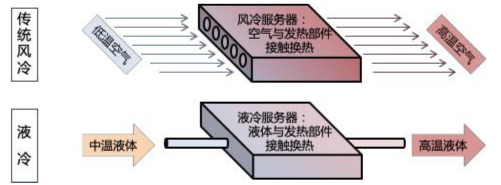

二、液冷技术较传统风冷技术,节能性和散热性兼优

液冷技术相较于传统风冷技术,具有低能耗、高散热、低噪声和低TCO等优点,符合数据中心高能耗、高密度的发展趋势:

1)高效散热:液体的冷却能力是空气的1000-3000倍,使得液冷技术更适用于高能耗、高功率的服务器应用场景。

2)节能降耗:液冷系统可实现更高能效比,降低数据中心能耗。液冷技术(尤其是浸没式液冷)可将数据中心的PUE值降至1.2以下,相较于传统风冷技术,可以节省电量30~50%。

3)提高设备可靠性:液冷技术可以减少因高温引起的设备故障,延长服务器的使用寿命,并避免因风扇引起振动和噪音。

4)节省空间:液冷技术允许更紧凑的服务器布局,无需像风冷那样需要较大的空气流通空间,从而节省了数据中心的占地面积。

5)提高功率密度:液冷技术可以支持更高的机架功率密度,满足高性能计算和AI应用的需求。浸没式液冷方案可以将单机架功率提升到100kW甚至200kW以上。

图5:传统风冷技术与液冷技术原理对比

资料来源:曙光数创招股说明书,源达信息证券研究所

|

图6:液冷技术散热能力显著优于风冷技术

|

图7:液冷技术节能水平显著优于风冷技术

|

|

|

|

资料来源:《中兴液冷技术白皮书》,源达信息证券研究所

|

资料来源:《中兴液冷技术白皮书》,源达信息证券研究所

|

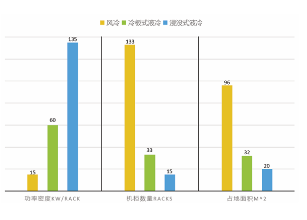

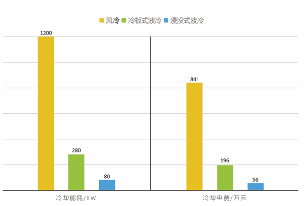

冷板式和浸没式等主流液冷技术在散热性、集成度、能效等冷却效果指标上显著优于传统风冷技术。

表2:主流液冷技术与传统风冷技术冷却效果指标对比

|

|

传统风冷

|

冷板液冷

|

浸没单相液冷

|

浸没相变液冷

|

|

散热性能

|

0

|

+

|

+

|

++

|

|

集成度

|

0

|

+

|

+

|

++

|

|

可维护性

|

0

|

+

|

+

|

+

|

|

可靠性

|

0

|

+

|

+

|

+

|

|

性能

|

0

|

+

|

+

|

++

|

|

能效

|

0

|

+

|

+

|

++

|

|

废热回收

|

0

|

+

|

+

|

++

|

|

噪音

|

0

|

++

|

+

|

++

|

资料来源:曙光数创招股说明书,源达信息证券研究所

人工智能变革和数字经济转型趋势下,数据中心往高能耗、高密度方向发展,液冷技术应用渐广。传统的风冷方式只能满足2.7kW/机柜的数据中心散热需求,无法适应中高密度数据中心需求。液冷技术利用高比热容的特点和对流传热的能力,可以满足2.7-30kW/机柜的数据中心散热需求,解决超高热流密度的散热问题,未来液冷技术必将在数据中心领域得到愈加广泛的应用。

表3:不同密度数据中心适用的冷却技术

|

每平方功率

|

数据中心密度

|

制冷方式

|

|

1.2Kw/机柜以下

|

超低密度数据中心

|

风冷

|

|

1.2-2.7kW/机柜

|

低密度数据中心

|

风冷

|

|

2.7-7.5kW/机柜

|

中、低密度数据中心

|

风冷/液冷

|

|

7.5-18kW/机柜

|

中、高密度数据中心

|

冷板式液冷

|

|

18-30kW/机柜

|

高密度数据中心

|

冷板式液冷/浸没式液冷

|

资料来源:曙光数创招股说明书,源达信息证券研究所

三、算力扩建浪潮下,有望催动液冷技术市场扩容

AI大模型对算力需求大,推动AI基础设施建设。AIGC行业进入高速发展期,AI大模型性能持续提升的背后是千亿级以上的参数训练,带来对算力的高额需求,有望推动新一轮AI基础设施建设。根据OpenAI官网,AI模型训练计算量自2012年起每3.4个月就增长一倍。以GPT-3模型为例,根据lambdalabs数据,该模型参数规模达1750亿,完整训练运算量达3640PFlop/s-days(以3640PFlop/s速度进行运算,需要3640天)。模型完成单次训练约需要355个CPU年并耗费460万美元(假设采用Nvidia Tesla V100芯片)。

表4:人工智能大模型的参数规模呈指数级增长趋势

|

Models

|

Release time

|

Developers

|

Parameter size/10-8

|

Sample size/10-9

|

|

GPT-1

|

2018

|

OpenAI

|

1.17

|

10

|

|

BERT

|

2018

|

Google

|

3.40

|

34

|

|

GPT-2

|

2019

|

OpenAI

|

15.00

|

100

|

|

Fairseq

|

2020

|

Meta

|

130.00

|

—

|

|

GPT-3

|

2020

|

OpenAI

|

1750.00

|

4990

|

|

GLaM

|

2021

|

Google

|

1200.00

|

16000

|

|

LaMDA

|

2022

|

Google

|

1370.00

|

15600

|

|

GPT-4

|

2023

|

OpenAI

|

—

|

—

|

|

Ernie Bot

|

2023

|

Baidu

|

—

|

—

|

|

SparkDesk

|

2023

|

iFLYTEK

|

1700.00

|

—

|

|

PanguLM

|

2023

|

HUAWEI

|

|

>30000

|

资料来源:《大语言模型研究现状及趋势》,源达信息证券研究所

高算力需求迫切,推动AI基础设施建设。高训练算力需要与相应基础设施匹配,根据《2022-2023中国人工智能计算力发展评估报告》预计,2023年全球AI支出增速有望达27.9%,而中国智能算力规模将达427EFlop/s,同比增长59%。

|

图8:预计2022-2024年全球AI支出年增速高于20%

|

图9:预计2023年中国智能算力规模同比增长59%

|

|

|

|

|

资料来源:IDC,世界银行,源达信息证券研究所

|

资料来源:IDC,源达信息证券研究所

|

人工智能行业高速发展,算力巨额缺口推动AI服务器出货量高速增长。2023年全球普通AI服务器/高端AI服务器出货量分别为47.0和27.0万台,较2022年分别同比增长36.6%和490.5%,并预计2024年全球普通AI服务器和高端AI服务器出货量分别为72.5和54.3万台,分别同比增长54.2%和172.0%。

图10:AI服务器出货量高速增长

资料来源:华勤技术投资者关系公众号,源达信息证券研究所

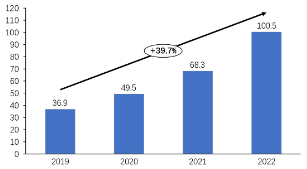

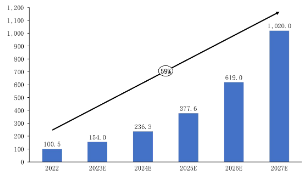

根据2023《中国液冷数据中心市场深度研究报告》,预计2024年中国液冷数据中心市场规模有望达236.3亿元,同比增长53%。基于市场需求发展及产业生态建设进程,未来五年中国液冷数据中心市场将以59%的复合增长率持续发展。预计到2027年,AI大模型商用落地,液冷生态趋于成熟,市场规模将出现较大幅度增长,有望达到1020亿元。

|

图11:2019-2022年中国液冷数据中心市场规模

|

图12:2022-2027年中国液冷数据中心市场规模预测

|

|

|

|

资料来源:《中国液冷数据中心市场深度研究报告》,源达信息证券研究所

|

资料来源:《中国液冷数据中心市场深度研究报告》,源达信息证券研究所

|

四、国家层面出台相关政策,对数据中心节能性提出要求

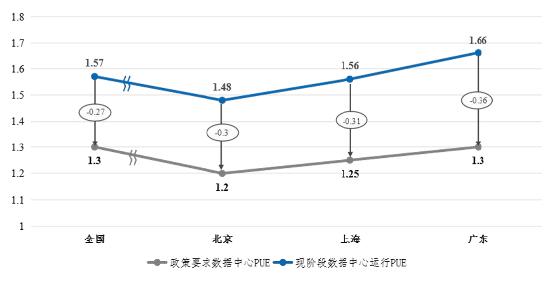

“双碳”目标提出以来,国家及地方政府出台相关政策,对PUE(数据中心总能耗/IT设备能耗)提出更高要求。工信部《新型数据中心发展三年行动计划(2021-2023年)》提出到2023年底,新建大型及以上数据中心PUE降低到1.3以下,东数西算枢纽节点及寒冷地区力争降低到1.25以下;北上广深一线城市对于PUE限制更为严格。政策要求与数据中心实际运行PUE仍有较大差距,需要采用更加高效节能的技术及设备,降低数据中心能耗,液冷技术有望得到更多应用。

图13:2022年数据中心实际PUE与政策要求PUE差异比较

资料来源:《中国液冷数据中心市场深度研究报告》,源达信息证券研究所

在国家层面,政策从算力集约化和绿色化出发,明确提出鼓励数据中心部署液冷系统。数据中心PUE是衡量数据中心环境能耗的指标,除IT设备外,数据中心运行能耗主要来自制冷系统。根据科智咨询测算,以运行PUE为1.57的数据中心为例,IT设备能耗占比为63.7%,其次是制冷系统能耗占比,达到27.9%。因此降低PUE的关键在于采用更加高效绿色的制冷方案,传统风冷技术PUE极限值为1.25,液冷技术能够实现数据中心能耗低于1.1,可有效解决PUE难题。液冷技术作为高效绿色的数据中心冷却方案,成为国家及地方政策鼓励采用的重要节能技术。在国家层面,政策从算力集约化和绿色化出发,明确提出鼓励数据中心部署液冷系统。

表5:国家层面液冷数据中心政策

|

时间

|

发文主体

|

政策名称

|

主要内容

|

|

2023年3月

|

财政部、生态环境部、工业和信息化部

|

《绿色数据中心政府采购需求标准(试行)》

|

数据中心相关设备和服务应当优先选用新能源、液冷、分布式供电、模块化机房等高效方案。

|

|

2021年12月

|

国家发展改革委、中央网信办、工业和信息化部、国家能源局

|

《贯彻落实碳达峰碳中和目标要求推动数据中心和5G等新型基础设施绿色高质量发展实施方案》

|

支持数据中心采用新型机房精密空调、液冷、机柜式模块化、余热综合利用等方式建设数据中心。

|

|

2021年7月

|

工业和信息化部

|

《新型数据中心发展三年行动计划(2021-2023年)》

|

鼓励应用高密度集成等高效IT设备、液冷等高效制冷系统、高压直流等高效供配电系统、能效环境集成检测等高效辅助系统技术产品。鼓励企业加大技术研发投入,开展新型数据中心预制化、液冷等设施层,专用服务器、存储阵列等IT层,总线级超融合网络等网络层的技术研发。

|

|

2021年5月

|

国家发展改革委、中央网信办、工业和信息化部、国家能源局

|

《全国一体化大数据中心协同创新体系算力枢纽实施方案》

|

推动数据中心采用高密度集成高效电子信息设备、新型机房精密空调、液冷、机柜模块化、余热回收利用等节能技术模式。

|

资料来源:《中国液冷数据中心市场深度研究报告》,源达信息证券研究所

五、国内液冷技术已较为成熟,全球竞争力逐步增强

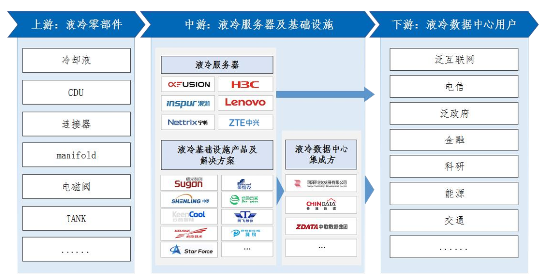

液冷数据中心产业链由上游液冷产品零部件及设备厂商、中游液冷产品及解决方案提供商、下游液冷数据中心应用主体构成。上游液冷产品零部件及设备包括冷却液、CDU、电磁阀、连接器、manifold、TANK等;中游是产业链核心环节,主要为液冷服务器、基础设施服务商以及液冷系统集成方;下游为液冷数据中心终端用户,主要包括政府相关单位、基础电信运营商、泛互联网厂商及能源、生物医药、AI等相关领域企业。

图14:中国液冷数据中心产业链

资料来源:《中国液冷数据中心市场深度研究报告》,源达信息证券研究所

液冷基础设施市场竞争激烈,存在较高进入壁垒,先发优势较为显著。目前行业内主要厂商包括曙光数创、英维克、申菱环境、同飞股份等公司,各厂商技术线及产品线覆盖度均较为完整,竞争差异性较小。

图15:国内主要液冷基础设施厂商技术线及产品线情况

资料来源:《中国液冷数据中心市场深度研究报告》,源达信息证券研究所

国产液冷技术公司中,英维克、中科曙光和华为进入全球TOP10行列。根据QYResearch数据,2023年全球数据中心液冷技术市场规模约为19.82亿美元。全球范围内数据中心液冷技术生产商主要包括Vertiv、Stulz、Midas Immersion Cooling、Rittal、深圳市英维克、CoolIT、Schneider Electric、中科曙光、Submer、华为等。2023年,全球市场CR5约为40%,CR10约为57%,头部效应较为集中。

图16:2023年全球数据中心液冷解决方案提供商市场份额情况

资料来源:QY Research,源达信息证券研究所

六、重点公司

1.英维克

公司在数据中心温控领域深耕十数年,并已拓展冷板式和浸没式等液冷温控技术。根据QY Research,公司在2023年全球数据中心液冷技术解决方案供应商中,位列第五。根据公司2024年半年报,2024H1数据中心液冷板块营收快速增长,约为去年同期的2倍。公司有望受益算力扩建浪潮及液冷渗透率提升趋势,业绩保持高速增长。

2024年上半年公司实现营收17.13亿元,同比增长38.24%;实现归母净利润1.83亿元,同比增长99.63%。

|

图17:2019-2024年上半年英维克营收情况

|

图18:2019-2024年上半年英维克归母净利润情况

|

|

|

|

|

资料来源:Wind,源达信息证券研究所

|

资料来源:Wind,源达信息证券研究所

|

2024H1年公司机房温控/户外机柜温控/轨交空调/新能源车用空调/其他业务营收占比分别为50.0%/41.0%/2.8%/1.6%/4.6%。其中机房温控设备业务受益于数据中心扩建浪潮及液冷等新型节能技术渗透率的提升,保持高速增长趋势,2024H1该板块营收为8.56亿元,同比+85.91%。2024H1公司销售毛利率/销售净利率分别为30.99%/10.70%,较去年同期变动-1.05pct/+3.13pct,盈利能力有一定幅度提升。

|

图19:2019-2024年上半年英维克盈利能力情况

|

图20:2019-2024H1年英维克业务构成情况

|

|

|

|

|

资料来源:Wind,源达信息证券研究所

|

资料来源:Wind,源达信息证券研究所

|

表6:万得一致盈利预测

|

公司

|

代码

|

归母净利润(亿元)

|

PE

|

总市值(亿元)

|

|

2023E

|

2024E

|

2025E

|

2023E

|

2024E

|

2025E

|

|

英维克

|

002837.SZ

|

5.3

|

6.9

|

8.9

|

29.7

|

22.6

|

17.5

|

156

|

资料来源:Wind一致预期(2024/08/14),源达信息证券研究所

七、投资建议

1.建议关注

人工智能和数字经济推动算力基础设施建设浪潮,数据中心逐步往高密度和高耗能趋势发展,对液冷等新型节能温控技术需求增长。建议关注:英维克等。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014配资平台开户

文章为作者独立观点,不代表线上配资炒股_线上股指配资_线上融资炒股观点