巴西媒体UOL报道称,在2023年初,一名在西班牙皇家贝蒂斯效力并卷入这起丑闻的巴西前锋路易斯-恩里克,从帕奎塔的叔叔和堂兄——布鲁诺-托伦蒂诺及其儿子扬那里共收到了超过5000英镑的转账。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,健康之路股份有限公司(简称“健康之路”)披露港股主板上市申请材料,建银国际为其独家保荐人。此前,公司曾于2023年6月13日、12月29日两次递表港交所,但均已失效。

根据弗若斯特沙利文的资料,按截至2023年12月31日,健康之路平台上的注册个人用户数目来计算,健康之路经营着中国最大的数字健康医疗服务平台之一。自2001年起,健康之路便为中国个人用户于数字平台上提供健康医疗服务,属于行业的先行者。

成立至今,健康之路已前后吸引了百度、上饶国资等知名投资机构。其中,百度(香港)是公司第二大股东,持股比例为12.46%。然而,目前国内数字健康医疗服务的商业模式仍未完全跑通,公司自身也存在诸多隐忧。

从业绩表现看,近年来,健康之路营业收入迎来高速增长。2021年至2023年以及2024年上半年,公司营收分别为4.31亿元、5.69亿元、12.44亿元和6.11亿元。但在营收高速增长的同时,公司却迟迟无法实现扭亏,报告期内亏损分别为1.55亿元、2.56亿元、3.14亿元和0.57亿元。

截至2024年6月30日,公司累计亏损已达24.01亿元。目前公司已资不抵债,净负债额已高达17.09亿元。导致公司持续亏损的原因一方面在于公司可转换可赎回优先股产生赎回负债的公允价值变动,另一方面则在于公司自身业务盈利能力不断下滑。

就可转换可赎回优先股而言,在递表港交所之前,健康之路已先后完成A轮、B-1轮、B-2轮融资,IPO前投资人包括百度、上海界佳、上饶国资,相关融资协议中均包含有赎回特权。伴随着股权估值的提升,2021年-2023年以及2024年上半年,健康之路因赎回负债的账面值变化产生的亏损分别为0.84亿元、2.68亿元、3.25亿元及0.63亿元。

值得一提的是,根据对赌协议显示,如公司未能于2024年6月30日前完成合资格首次公开发售,则相关股东有权要求健康之路及其创始股东购买其股份。赎回金额为已支付的投资金额加10%复合年利率的利息加股息或股份当时的公允价值之间的孰高值。截至2024年6月30日,健康之路赎回负债已达17.83亿元,远高于公司总资产的3.18亿元。

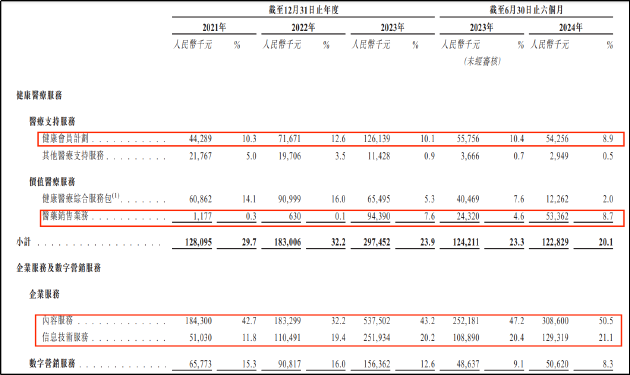

从业务看,健康之路业务覆盖了两个板块,分别是数字健康医疗服务、企业解决方案和数字化营销方案。2021年-2023年,公司营收规模由4.31亿元迅猛增至12.44亿元,但经营利润仍十分薄弱。

据招股书,剔除赎回负债的账面值变化、融资成本等非经营损益后,报告期内公司经营利润分别仅为-6644.1万元、1091.6万元、716万元。2024年上半年,公司经营利润为247.5万元,同比下滑88.16%。

成立20余年经营利润仍在盈亏线上挣扎的原因或与公司不断拓宽业务线堆高营收,但各业务之间协调性较差有关。将两大业务板块进一步拆分,2021年-2023年,公司营收大幅增长主要依靠健康会员计划业务、医药销售业务、内容服务业务、信息技术服务业务,其余各细分业务营收增长缓慢或已出现下降。

其中,健康会员计划主要面向个人用户,主要提供预约就诊、医疗代理、陪诊、体检安排、医疗咨询和手术安排等服务。2023年,该项业务实现营收1.26亿元,同比增长约75%。然而,从业务收入的前瞻性指标合约负债来看,2024年业务或难以维持增长态势。

招股书显示,健康会员计划的客户需预先支付合约服务款项,公司将于有效期内在此等客户提出要求时提供服务,并将相应付款记为合约负债。因此,该指标一反映了未来的业务收入,2021年-2023年,健康之路合约负债分别为0.85亿元、0.9亿元,0.57亿元,2023年已出现大幅下降,未来健康会员计划业务或将承压。

医药销售业务主要是指线下药店及药物批发业务,公司于2022年 12月收购六家特药药房,并于2023年11月开 始医药批发业务,相关业务的毛利率较低且市场竞争激烈,除了能够增厚营收之外对利润的提升帮助有限,业务缺乏亮点。

而内容服务主要包括内容营销、收集临床数据及进行临床实证状况的观察及分析;信息技术服务主要指开发及维护软件。由此不难看出,虽然健康之路虽然通过收并购扩大了业务范围及营收规模,但各业务之间缺乏协同效应,不仅降低了管理效率,部分业务板块更是已对公司整体盈利能力形成拖累。2021年-2023年以及2024年上半年,公司毛利率整体呈持续下降趋势,各报告期内分别为40.2%、43.2%、32%、30%。

从估值水平看,目前健康之路的投后估值已达41亿元,结合现有业绩以及业务前景来看,难言性价比。此外值得关注的是,在公司历史沿革中,存在两起反常的股权交易及收并购项目。

2022年12月2日,美尊仁和以989.13万元的价格认购健康之路4010.57万股股份,远低于其他投资者入股成本,按其入股成本计算,公司投后估值仅2.05亿元。对此,健康之路在招股书中表示,主要由于美尊仁和实控人施女士的丈夫为前董事及前股东,其根据历史员工持股计划获授若干股份奖励,后因资金需求希望集团回购,并约定如未来仍欲投资公司,相关代价将由订约方参考出售事项的代价经公平磋商后厘定。

从时间来看,施女士的丈夫要求回购的时间为2021年9月,随后2022年3月施女士即再度选择投资。据招股书,出售时每股股份约0.08港元,而再度投资时每股股份约0.27港元。时隔仅5个月,为何施女士夫妇要低卖高买,令人颇为不解。此外,出售及收购的股份数量是否一致,公司未在招股书中明确披露,是否存在利益输送值得关注。

同样反常的还有一项收购案,2021年1月4日,健康之路与三零二医疗科技LLP订立股权转让协议,以代价人民币49万元收购三零二医疗科技49.0%股权。同日,健康之路与王敏订立股权转让协议,以代价人民币51万元收购三零二医疗科技51.0%股权。此外,作为交易的一部分,健康之路结清三零二医疗科技的未偿债务,金额为人民币2百万元。

而在2022年4月,健康之路又以经营效果不佳,公司净资产为负为由,以零代价将三零二医疗科技的99.00%及1.00%股权转让予范垂宝及高祖峰。3百万收购,一年后零代价转让,是前期的投研尽调工作出现问题还是变相利益输送?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察网上炒股配资公司

文章为作者独立观点,不代表线上配资炒股_线上股指配资_线上融资炒股观点