炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:尺度商业

曾经的国内首家中外合资银行厦门国际银行,近期因频频收到罚单引起市场关注!不到一个月时间,厦门国际银行就收到4张百万级罚单,罚款金额高达1500万元。

高额的罚款背后,厦门国际银行内控合规需要进一步加强。同时,在经营上,公司的营业收入和归母净利润2023年双双下降,归母净利润下降80%,2021年至2023年拨备覆盖率下降,不良贷款率连年上升,2023年该行拨备覆盖率接近监管部门设定警戒线,资产质量承压。

作为一家城商行,厦门国际银行也有上市的梦想,但是曾经屡屡被搁置,如今在内控合规存挑战,业绩下降的情况下,厦门国际银行IPO之路还面临诸多挑战。

频频收罚单,不到一个月被罚1500万

8月9日,国家金融监督管理总局泉州监管分局公开信息显示,厦门国际银行泉州分行因为7项违规违法行为,被监管部门处罚360万元,同时包括时任厦门国际银行泉州分行的行长在内7人也被处以警告、禁止从业一年、罚款等相关处罚。

同一天,国家金融监督管理总局宁德监管分局公开信息显示,厦门国际银行宁德分行因4项违规违法行为,被监管部门处罚355万元,同时,包括时任厦门国际银行宁德分行行长在内3人,被处以警告、罚款等相关处罚。

继续梳理发现,7月25日,国家金融监督管理总局福建监管局公开信息显示,厦门国际银行福州分行因15项违规违法行为,被监管部门合计处罚690万元,同时包括时任厦门国际银行福州片区分行行长在内多名高管被处以警告、罚款相关处罚。

7月25日同一天,厦门国际银行南平分行也因3项违规违法行为,被监管部门处罚100万元。

总结这4张罚单,处罚的原因几乎全部是和信贷业务有关,包括内部控制不到位,信贷业务内控管理有效性不足等等;从时间和金额上来看,不到一个月时间,厦门国际银行就收到了4张百万级的罚单,合计被罚金额高达1505万元。

频频收到罚单和罚款金额较大,侧面反映了厦门国际银行的合规内控面临挑战,需要提升改善。

值得注意的是,厦门国际银行一直也在谋划上市,频频收到罚单内控合规问题,或许会成为其IPO路上的挑战。

IPO谋划多年,2度被搁置

资料显示,厦门国际银行成立于1985年8月,是国内第一家成立的中外合资银行。2013年,公司从有限责任公司整体变更为股份有限公司,从中外合资银行改制为中资商业银行。

截至2023年末,厦门国际银行的总资产规模达1.12万亿,成为一家规模破万亿的城商行。

厦门国际银行从2007年就开始谋划上市,邀请中金公司、中信证券等国内外知名投行为其做上市辅导。

当时的厦门国际银行是中外合资银行,组织机构、管理模式跟中国企业存在差异。这一轮A股IPO并未取得实质性进展而被搁置。

为了能够上市,厦门国际银行在后面开始股权改革,将外资股份持有比例从60%以上减少至25%以下。2013年和2014年,厦门国际银行又进行两轮增资扩股,外资持股比例进一步被稀释至21%,成为中资控股的银行。

股权改制后,厦门国际银行在2016年又发起了IPO冲刺。根据厦门国际银行2016年年报信息,厦门国际银行计划在1至2年内完成IPO上市。

厦门国际银行在2016年向IPO发起冲刺后,启动了增资扩股计划,一度把增发价格上调为4.8元/股,而作为该行的股东福建发展高速公路股份有限公司选择了放弃参与本轮增发,进而厦门国际银行放弃了增资扩股计划,IPO计划又一次被搁置了。

值得注意的是,2023年,厦门国际银行另辟蹊径,推动其全资子公司厦门国际投资有限公司去港交所上市,并且在2023年6月向港交所递表,联席保荐人为中金公司、中信证券、华泰国际和兴证国际。

根据wind数据显示,厦门国际银行子公司厦门国际投资有限公司港交所IPO信息迟迟目前没有进展,递交港交所的招股申请书还停留在2023年6月份的版本。

虽然厦门国际银行此前的IPO计划屡屡被搁置,但是始终没有放弃。厦门国际银行制定的第五个“五年规划”(2021年-2025年)中提到,将进一步深化境内外“双轮驱动”,围绕“国际化”与金融科技两大领域打造高质量发展特色及差异化优势,全力实现IPO上市。

目前来看,厦门国际银行还有上市梦想,但是从自身发展业绩上来看,可能有较大的压力。

净利润下降80%,不良率上升明显

从业绩上来看,2023年,厦门国际银行实现营业收入125.13亿元,同比下降26.94%;归母净利润8.79亿元,同比下降83.47%。

营业收入细分来看,2023年,厦门国际银行利息净收入只有77.15亿元,而2022年同期达127.31亿元,2023年比2022年减少了50.16亿元,减少比例达39.40%;非利息净收入为47.97亿元,比2022年增长了9.10%。可见,利息净收入的大幅下降,导致了厦门国际银行营业收入下滑。

对于2023年利息净收入大幅下降,厦门国际银行表示,利息净收入大幅下降的原因:一是公司收紧风险偏好,加速减少风险隐患较高的异地贷款;二是贷款平均收益水平下行,导致存贷利差缩减;三是存贷成本下降幅度不及贷款利率下行幅度;四是加大了减费让利。

除了利息净收入下降,厦门国际银行2023年信用减值大幅增长,从2022年的50.10亿元增长至2023年的72.81亿元,增长了22.7亿元,增幅达45%。

信用减值损失作为当期损益的一部分,会成为银行的营业支出,信用减值损失增加,银行的营业支出就会增长,直接减少了银行的营业利润,进而影响银行的净利润。

对于信用减值损失大幅增长,厦门国际银行表示,主要因为2021年以前高速增长的存量授信风险暴露增加。未来随着存量风险资产的逐步出清,风险己较为可控,减值压力有所缓解,未来利润基础得到夯实。

业绩下滑背后,厦门国际银行的盈利能力受到挑战。

数据显示,2023年,厦门国际银行的各项盈利指标下降,平均总资产收益率从2022年的0.56%下降至2023年的0.09%;平均净资产收益率从2022年的7.11%下降至2023年的1.13%;成本收入比逐年增长,2023年达46.71%。监管部门设定的警戒线是不高于45%,厦门国际银行已经超出监管的标准。

业绩下滑,信用减值损失大幅增长,盈利能力受挑战之下,公司资产质量可能在承压。

数据显示,2023年,厦门国际银行的不良贷款率为1.96%。2021年至2023年,厦门国际银行的不良贷款率逐年上涨,从1.06%上升至1.96%,上升了0.9个百分点。

而拨备覆盖率则逐年下降,2021年至2023年,厦门国际银行并表后的拨备覆盖率分别为202.73%、168.42%、116.18%。厦门国际银行2023年拨备覆盖率为155.64%。

拨备覆盖率是衡量银行对未来可能出现的坏账风险的准备指标,拨备覆盖率的下降可能会影响到银行的财务稳健性和风险控制能力。

厦门国际银行拨备覆盖率三年来下降,监管部门对于商业银行拨备覆盖率最低要求为150%。厦门国际银行2023年末为155.64%,即将触及监管部门的警戒线。

资本充足率方面,2023年末,厦门国际银行资本充足率、一级资本充足率、核心一级资本充足率分别为12.78%、10.10%、8.83%。除了资本充足率上升,一级资本充足率和核心一级资本充足率都出现下降。

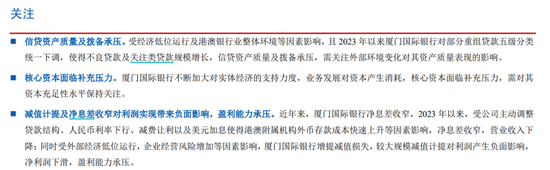

评级机构联合资信评估的评级报告指出,厦门国际银行信贷资产质量及拨备承压,核心资本面临补充压力,减值计提及净息差收窄对利润实现带来负面影响,盈利能力承压。

综合来看,作为还未上市的万亿规模城商行,厦门国际银行拥有IPO梦想,并且不断在计划如何上市。

但是相比于上市,厦门国际银行当前可能需要做的是如何提升内控合规情况,以及提升业绩,改善资产质量。提升了自身的基本面,或许IPO之路才能走的更加顺畅。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜

本来以为普高稳了,可没想到分数出来炸锅了,就差一分,真的一分之差,让孩子没有高中上,孩子接受不了就一直哭,我班都不上了,回来看她,她哭了我也哭了,可我只能忍住泪水安慰她,然后跑到房间偷偷地哭,上个高中太难了。

△1月2日正规配资,加沙地带拉法市的巴勒斯坦人带着孩子接种疫苗。因冲突持续,大部分儿童的免疫接种已被推迟数月。

文章为作者独立观点,不代表线上配资炒股_线上股指配资_线上融资炒股观点